将来の利用形態の変更を視野に入れた 貸宅地整備・管理を行っております。

要件整備は貸宅地を所有する地主さんにとって様々な事態に備えた必要不可欠な事前対策となります。適正な貸宅地管理によって、将来起こりうるトラブル、紛争などを未然 に防ぐとともに不良資産を優良資産へと組み替える機会ともなります。

- 貸宅地をご所有の方に、管理上のご注意、放置されていると後々困ってしまう問題点について記載いたしました。

整理していただくことをお勧めします。 - 物納・売却の選択、継承について

物納適格性の調査、各官公庁との調整、物納と売却の比較を行い、相談者にとって有利な方策をご提案します。

次の代に引き継ぐ際の留意点

- 場所の選定・・・

土地は「道路がわかれば土地がわかる」と言われているほど道路が大事です。広さや方角のことばかりでなく道路の種類を確かめましょう。 - とにかく共有にしない・・・

後々もめる原因になります。金銭で調整してでも土地をある程度のロットで単独所有にしてください。(分筆をする場合には、道路の部分も含めて測量が必要です。)ここが「言うは易し・・・」ということになります。 - 一筆の中に何人もの借地人がいる場合・・・

水道・ガス・下水管等の問題があると思うこと。気が付かない点に電線が縦横無尽に走っている場合があります。電柱は、地下ケーブルの絡みもあり、少し移動するだけでも高額な費用が発生することがあります。 - 賃貸借契約書が整っていること・・・

この際ですからこの点は頑張って整理しましょう。契約書には借地人、とりあえずの面積などが記載されます。測量をすれば問題点が出てきますが解決は後でもかまいません。地代が安いか、高いかも後の問題。 - 地代入金管理が行われているか・・・

地代の支払いがなされているか否かはだけはしっかり管理してください。無断増改築や駐車場に転換している、店舗にしているなど多くのご相談がありますが、契約書記載内容と入金状況が管理されていることが、話し合いの基となります。

- 当社では貸宅地管理業務をお受けいたします。

![]() 契約書の整備(官民査定に基づいた地積の更正、新契約形式への移行)

契約書の整備(官民査定に基づいた地積の更正、新契約形式への移行)

- 地代の適正水準設定への助言

- サポート業務(指定法人による地代の集金代行・賃貸借契約書作成代行など)

- 巡回点検(原則年2回)

- 借地人意向調査

- 借地人カルテ・ファイルの作成・記録整備

- 各種承諾料・更新料の適正徴収

![]() 送付書類

送付書類

- 賃貸借契約書、地積測量図、公図、登記簿謄本、借地人概要書、交渉記録、現況写真

- 借地権と底地の整理する基本的な方法は、以下の4つあります。

ほかにもいくつかの応用的な方法もありますのでご相談下さい。

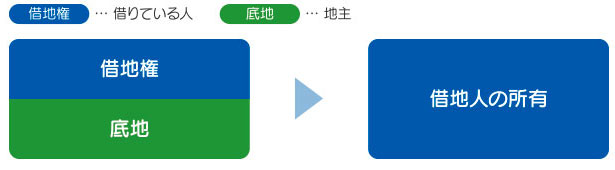

1)借地人による貸宅地(底地)の買い取りによる整理方法(底地売却法)

- 借地人が地主さんから底地買い取る方法です。一番多いケースですが買い手と売り手が特定されている特殊な状況の為価格の調整が難しい場合が多いようです。

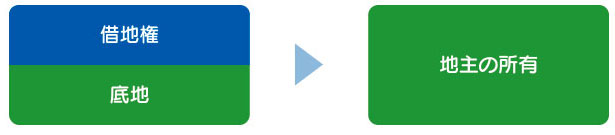

2)地主さんによる借地権の買い取りによる整理方法(借地権買取法)

- 地主が借地人から借地権を買い取る方法です。上記と同じで買い手と売り手が特定されている特殊な状況のため価格の調整が難しい場合が多いようです。

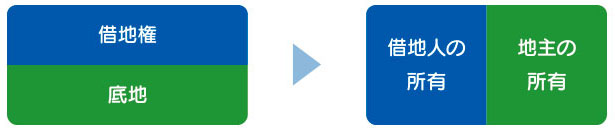

3)地主さんと借地人との等価交換による整理方法(敷地引分法)

- 一定の条件の下で等価交換する方法です。税務上無税ででき、また相続が発生する前に整理できれば納税対策に有効となります。

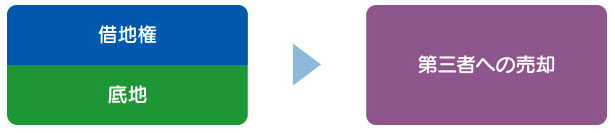

4)地主さんと借地人共同による第三者への売却による整理方法(共同売却法)

- 売却前に底地と借地権の割合を決めておき、共同で売却して換金する方法です。

- 各方法の解説

- この基本4パターンを活用する際の留意すべきポイントを以下に記します。

まず、1)底地売却法と、2)借地権買取法は、当該地の更地の評価額がキーになります。公示価格,路線価、固定資産税評価額、国土法価格、実勢相場価格等の目安があるにしても、最終的にはこれが一番難しい問題となります。特に、2)借地権買取法は、借地人が転居を余儀なくされることがことが多いことから、借地人からの申し出でないと、スムーズには進みません。これに対し、3)底地売却法は、実務的にみてもおよそ7~8割がこの手法によっています。貸宅地は集積制が低く換金性が悪いのに対して、相続時の評価が高く、高額な相続税は、地主にとってはマイナスの財産になりかねません。そのため地主が、底地を売却して相続税の納税準備資金としたり、より有利な資産への転換を図るケースが多くみうけられます。

3)敷地引分法は、その貸宅地の面積、地形、道路付けなどが一定の条件を満たしている場合に広く行われている方法です。標準的な住宅地の場合、交換後に地主と借地人とはその土地の所有権を1対1で等分するケースが多く見受けられます。そして、路線価図に記載されている割合から見ると、借地権がワンランク下がって交換が実行されます。例えば、路線価図でD地区(住宅地)の場合、底地・借地割合4:6が5:5となります。それは、交換後借地人は、地主に対する一切の金銭(更新料、承諾料など)が不要になるため、交換時に地主へ1割程度多く分配するという慣行によるものなのです。

なお、交換は一定の条件を満たせば、地主・借地人ともに無税扱いになります。その際、交換の比率は、土地の面積のみでなく、交換後の土地の資産価値についても考慮されます。(所得税法第58条「固定資産の交換の場合の特例」)

4)共同売却法は、一般的には地主・借地人の両者とも売却意思がそろった場合に行う方法であり、貸宅地整理の方法としては両者の利益が一致する望ましい方法です。